Gate Research: تطور المحافظ الرقمية للعملات المشفرة وانتقال منصات التداول المركزية (CEX) إلى السلسلة العامة (On-Chain)

يرصد هذا التقرير بشكل منهجي تطور محافظ العملات الرقمية من أدوات لإدارة المفاتيح الخاصة في عصر البيتكوين إلى أن أصبحت البوابة المحورية للتمويل على السلسلة. ويستعرض التقرير كيف أسهمت موجات متعاقبة — مثل صيف التمويل اللامركزي (DeFi Summer)، والنقوش (inscriptions)، والميمات (memes)، والمشتقات على السلسلة (on-chain derivatives) — في توسيع الوظائف المتاحة للمحافظ باستمرار، مما أدى إلى تحولها من أدوات لإدارة الأصول بشكل سلبي إلى منصات متكاملة على السلسلة تشبه منصات التداول المركزية (CEXs). كما يتناول التقرير الإنجازات المحققة في تحقيق الدخل من المحافظ عبر سيناريوهات إصدار الأصول وتداولها وتوزيعها.الملخص

- حددت الورقة البيضاء للبيتكوين جوهر المحفظة: أداة لإدارة المفاتيح الخاصة والتوقيعات، وليست نظامًا معتمدًا على الحسابات. يمثل المفتاح الخاص السيطرة، مما يرسخ قاعدة أساسية في صناعة العملات المشفرة — "إذا لم تكن المفاتيح ملكك، فليست العملات ملكك".

- ارتقت DeFi Summer بالمحافظ من أدوات إدارة أصول منخفضة الاستخدام إلى بوابات أساسية للتمويل اللامركزي على السلسلة.

- لم توقف السوق الهابطة تطور المحافظ، بل دفعت نهج الكل في واحد إلى الاتجاه السائد، وأثبتته من خلال حالات استخدام واقعية عالية التكرار مثل النقوش وصيحات الميم.

- وسعت المنصات المركزية (CEXs) نطاقها عبر المحافظ المدمجة، مستفيدة من مزاياها الحالية داخل منظومة السلسلة، ما أتاح لمستخدمي المنصات تجربة Web3 سلسة بنقرة واحدة.

I. نقطة انطلاق المحافظ

يعود أصل محافظ العملات المشفرة إلى ميلاد شبكة البيتكوين.

1.1 التعريف الأصلي للمحافظ: أدوات إدارة المفاتيح الخاصة

في 31 أكتوبر 2008، نشر مطور أو مجموعة مجهولة تحت اسم ساتوشي ناكاموتو الورقة البيضاء “Bitcoin: A Peer-to-Peer Electronic Cash System”، التي أرست المنطق الجوهري لمحفظة العملات المشفرة الحديثة: المحفظة أداة لتوليد وإدارة وتوقيع المفاتيح الخاصة، وليست "حسابًا" تقليديًا أو "مستودع أموال".

تم تعدين كتلة التكوين للبيتكوين في 3 يناير 2009. وفي نفس العام، أصبح إصدار Bitcoin Core (المعروف سابقًا باسم Bitcoin-Qt) أول تطبيق مرجعي متكامل. كانت وظيفة المحفظة المدمجة فيه، منذ البداية، مخصصة لإدارة مجموعة من المفاتيح الخاصة.

وفقًا لتوثيق مطوري البيتكوين، اعتمدت أولى محافظ Bitcoin Core نموذج Loose-Key أو JBOK ("مجموعة من المفاتيح فقط"): كان البرنامج يولد تلقائيًا مجموعة من أزواج المفاتيح الخاصة/العامة (100 افتراضيًا في الإصدارات الأولى) باستخدام مولد أرقام عشوائية زائف (PRNG). تم تخزين هذه الأزواج في ملف محلي باسم wallet.dat. كانت مسؤوليات المحفظة الأساسية: توليد المفاتيح الخاصة، اشتقاق المفاتيح العامة والعناوين المقابلة، مراقبة البلوكشين لاكتشاف مخرجات المعاملات غير المنفقة (UTXOs) المرتبطة بهذه العناوين، توقيع المعاملات محليًا باستخدام المفاتيح الخاصة، وبث المعاملات الموقعة.

لم تكن عملات المستخدمين (BTC) مخزنة في برنامج المحفظة أو على أجهزتهم، بل كانت دائمًا على دفتر الأستاذ الموزع للبلوكشين. كانت المحفظة تحتفظ فقط بالمفاتيح الخاصة التي تثبت الملكية وتسمح بتحريك الأصول. فقدان المفتاح الخاص يعني فقدان السيطرة الدائمة على UTXO المقابل، ما وضع الأساس المبكر لقاعدة الصناعة الصارمة: "إذا لم تكن المفاتيح ملكك، فليست العملات ملكك".

من المهم ملاحظة أن شبكة البيتكوين، على عكس الحسابات المصرفية التقليدية، لا تحتوي على مفهوم مركزي للأرصدة. كل UTXO موجود بشكل مستقل ويُقفل بواسطة برنامج نصي إلى تجزئة مفتاح عام محدد (كان P2PKH هو المعيار المبكر). لإنفاق هذه UTXOs، يجب على المستخدمين تقديم توقيع يفتح البرنامج النصي — توقيع لا يمكن توليده إلا بواسطة المفتاح الخاص المقابل. لذا، فإن دور برنامج المحفظة أقرب إلى الموقع والمراقب، وليس الوصي أو المحاسب. ورغم أن ساتوشي لم يستخدم مصطلح "محفظة" صراحة في الورقة البيضاء لتعريف البرنامج، إلا أنه ذكر استخدام المفاتيح الخاصة لتوقيع المعاملات عدة مرات، ما يشير إلى ضرورة إدارة المفاتيح محليًا. عززت تطبيقات Bitcoin Core اللاحقة هذا المنطق كسلوك افتراضي للمحفظة.

كانت وظيفة المحفظة في هذه المرحلة نقية للغاية: مجرد "مفتاح دخول" للأصول على السلسلة. كانت تجربة المستخدم ضعيفة وحواجز التقنية مرتفعة — تقريبًا بلا تثقيف للمستخدم أو تحسين للواجهة أو خدمات إضافية. لم يكن هناك نموذج عمل؛ كان Bitcoin Core برنامجًا مجانيًا ومفتوح المصدر، ولم يتقاضَ المطورون أي رسوم.

II. من أداة تحويل إلى بوابة DeFi

شهد صيف 2020، المعروف في صناعة العملات المشفرة باسم "DeFi Summer"، أزهى فترات الابتكار المالي في تاريخ العملات المشفرة. وقد أدى ذلك مباشرة إلى أول هجرة رئيسية للمستخدمين نحو المحافظ غير الحاضنة وأسس النظام البيئي الحديث للتمويل اللامركزي.

2.1 تأثير DeFi Summer على المحافظ

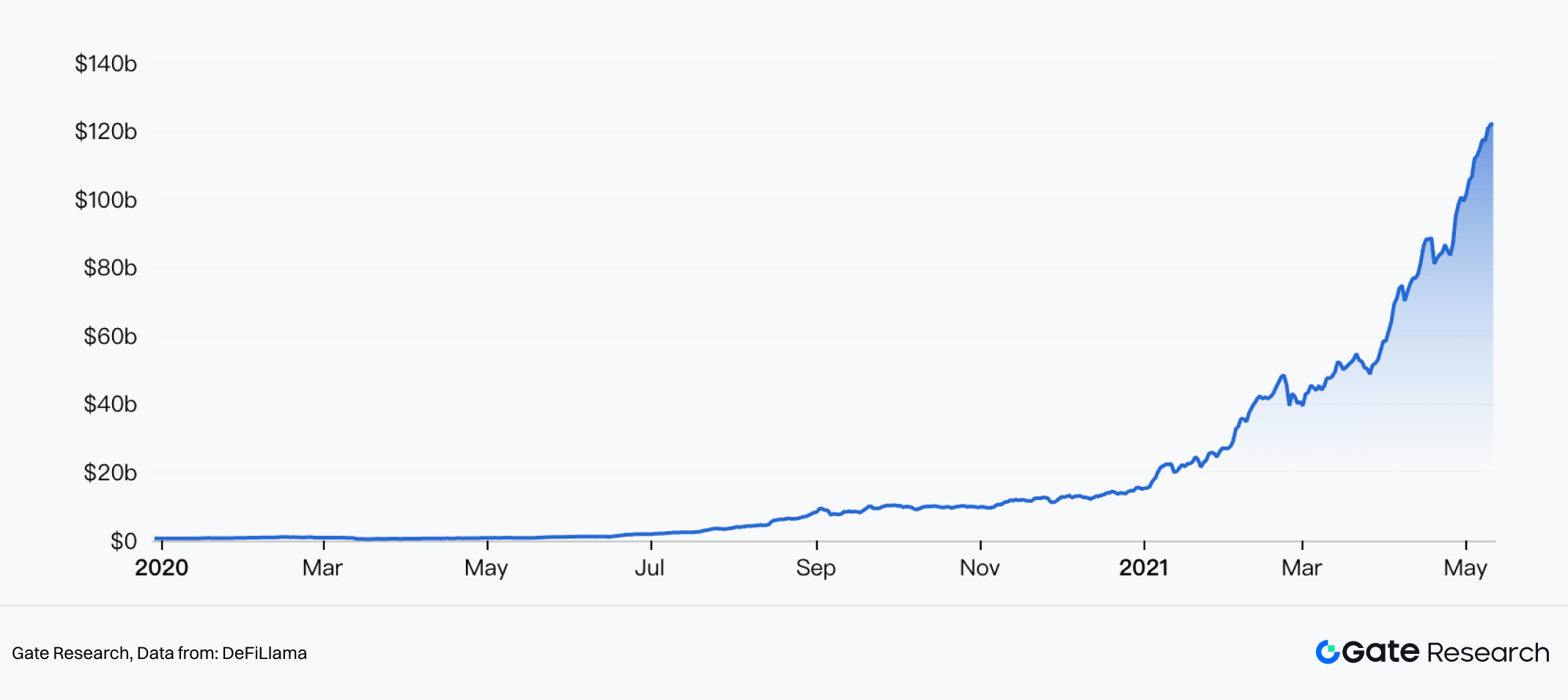

شهد DeFi Summer انتقال التمويل اللامركزي من تجربة هامشية إلى فترة نمو متسارع. خلال هذه الفترة، أدت الابتكارات في عدة بروتوكولات أساسية داخل منظومة الإيثيريوم، مع آليات تحفيز السيولة، إلى ازدهار النشاط المالي على السلسلة. قفز إجمالي القيمة المقفلة (TVL) من حوالي 600 مليون دولار في بداية 2020 ليتجاوز مليار دولار لأول مرة في أكتوبر، وتخطى حاجز 10 مليارات دولار لأول مرة في أبريل من العام التالي.

جاءت محفزات DeFi Summer من نضج وابتكار ثلاثة بروتوكولات رئيسية: Compound وUniswap وAave.

(1) Compound في منتصف يونيو 2020، أطلقت Compound رمز الحوكمة COMP وقدمت آلية تعدين السيولة — حيث يمكن للمستخدمين كسب رموز COMP في الوقت الفعلي بمجرد توفير أو اقتراض الأصول. هذا التصميم ربط لأول مرة حقوق الحوكمة الاقتصادية بالبروتوكول مع الحوافز الاقتصادية، ما جذب السيولة بسرعة. بعد إطلاق COMP، قفز TVL الخاص بـCompound من أقل من 100 مليون دولار إلى أكثر من مليار دولار خلال أربعة أشهر، ليكون نقطة اشتعال DeFi Summer. وبحلول أبريل 2021، تجاوز 10 مليارات دولار لأول مرة.

(2) Uniswap أطلقت Uniswap v1 في نوفمبر 2018، لكن النسخة الثانية v2 في مايو 2020 حسنت بشكل ملحوظ كفاءة رأس المال وتجربة المستخدم بإدخال مجمعات سيولة لأزواج ERC-20/ERC-20. ثم، في منتصف سبتمبر 2020، وزعت Uniswap رموز UNI على جميع المستخدمين التاريخيين وأطلقت تعدين السيولة الخاص بها، ما زاد من قاعدة مستخدميها. في سبتمبر من ذلك العام، تجاوز حجم التداول الشهري لـUniswap عشرة مليارات دولار لأول مرة، مما أثار حماس المجتمع حول إمكانية منافسة DEXs للمنصات المركزية.

(3) Aave أكملت Aave ترقية V1 في أوائل 2020، وقدمت ميزات مبتكرة مثل القروض الفورية. خلال DeFi Summer، نما TVL الخاص بـAave من عشرات الملايين من الدولارات في أوائل يونيو إلى أكثر من مليار دولار لأول مرة في أغسطس، ما جعلها لاعبًا رئيسيًا في قطاع الإقراض.

اشتركت هذه البروتوكولات في استخدام الحوافز الرمزية لتوسيع السيولة من أفراد متفرقين إلى جماهير منسقة. ونتيجة لذلك، ارتفعت وتيرة تفاعل المستخدمين على السلسلة وتعقيد استراتيجياتهم بشكل كبير.

2.2 أصبحت المحافظ البوابة الأساسية للتطبيقات اللامركزية dApps

قبل DeFi Summer، كانت المحافظ تُستخدم أساسًا للتحويلات البسيطة، وعرض الأصول، وتفاعل محدود مع التطبيقات اللامركزية، مع قاعدة مستخدمين صغيرة نسبيًا. في صيف 2020، ومع توسع بروتوكولات DeFi، أصبح على المستخدمين التفاعل مباشرة مع العقود الذكية عبر المحافظ — توقيع المعاملات، الموافقة على حدود الإنفاق، توفير أو سحب السيولة، وغيرها. بذلك، تحولت المحافظ من "أداة اختيارية" إلى بوابة إلزامية إلى DeFi.

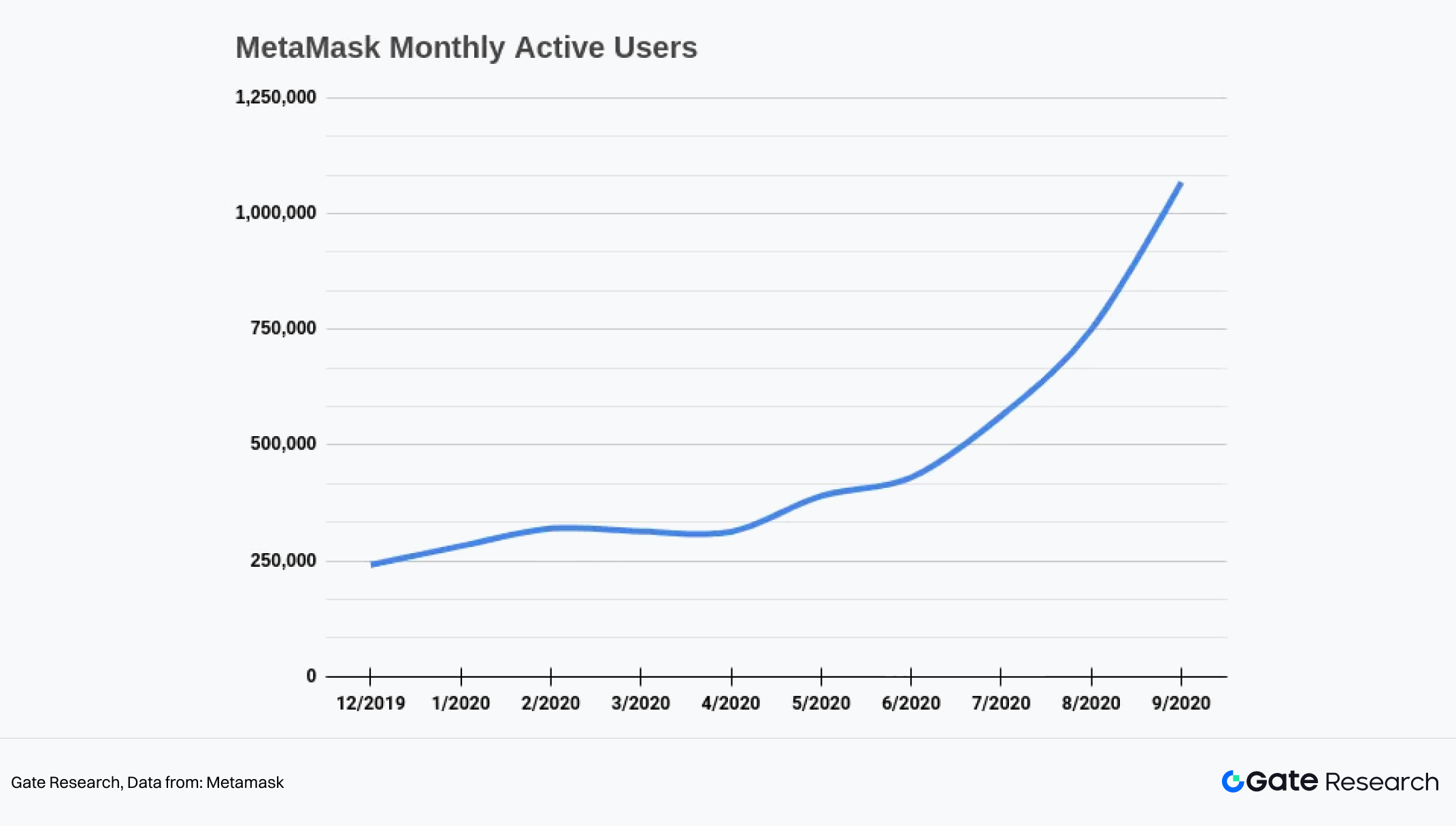

أبرز مثال على هذا التحول كان النمو المتسارع في استخدام MetaMask.

في أكتوبر 2020، نشرت MetaMask مقالًا تحتفل فيه بتجاوز مليون مستخدم نشط شهريًا لأول مرة — بنمو يزيد عن 400% مقارنة بنفس الفترة من 2019. عكس منحنى نمو MetaMask بدقة اتجاه تبني DeFi، ما يشير إلى أن المستخدمين الجدد انضموا إلى ثورة DeFi عبر MetaMask، للتفاعل مع بروتوكولات مثل Uniswap وCompound وAave وCurve وYearn.

تطورت المحافظ من أدوات بسيطة لإدارة الأصول على السلسلة إلى نماذج أولية لأنظمة تشغيل DeFi. ولأول مرة، اختبر المستخدمون نموذج محفظة الامتداد للمتصفح على نطاق واسع — الاتصال المباشر بالتطبيقات اللامركزية وتوقيع المعاملات المعقدة داخل المحفظة نفسها. لم يقلل هذا فقط من حواجز المشاركة في DeFi، بل مكّن المحافظ من التقاط نشاط المستخدم على السلسلة، ما مهد الأساس لميزات لاحقة مثل المبادلات المدمجة والوظائف عبر السلاسل.

2.3 فتح DeFi Summer بوابة الحركة، لكن المحافظ ما زالت تستكشف النماذج التجارية

رغم أن DeFi Summer زاد بشكل كبير من وتيرة استخدام المحافظ وحركتها، محولًا إياها من أدوات إدارة أصول إلى بوابات أساسية لتفاعل DeFi، بقيت معضلة تحقيق الدخل دون حل جوهري. المشكلة الأساسية أن المحافظ، رغم جذبها لحركة مرور كبيرة على السلسلة، واجهت صعوبة في تحويلها إلى إيرادات مستدامة عالية الهامش. كان التقاط القيمة يحدث أساسًا على مستوى البروتوكول، وليس على مستوى المحفظة.

أولًا، لم تكن المحافظ تتحكم في تسعير التداولات. في تفاعلات DeFi، تحدد عناصر التسعير الرئيسية (مثل الانزلاق السعري، اكتشاف السعر، وعمق السيولة) من قبل DEXs أو بروتوكولات الإقراض الأساسية. عملت المحافظ فقط كجهات توقيع ومحطات توجيه لتسهيل استخدام التطبيقات اللامركزية. على سبيل المثال، عند اتصال المستخدم بـUniswap عبر MetaMask لإجراء مبادلة، تحدد مجمعات AMM الخاصة بـUniswap وازدحام شبكة Ethereum سعر التنفيذ الفعلي والانزلاق ورسوم الغاز — ولا تملك MetaMask أي سيطرة على هذه الجوانب أو قدرة على اقتطاع قيمة منها.

ثانيًا، كانت معظم المحافظ غير الحاضنة في تلك المرحلة ما تزال تعمل كأدوات مجانية. كانت إيراداتها إما تأتي من مشاركة أرباح ضئيلة جدًا كقنوات توزيع، أو لا توجد إيرادات على الإطلاق (مع الاعتماد على النفوذ البيئي أو دعم الشركات الأم). كانت MetaMask من أوائل المحافظ التي أطلقت ميزة المبادلات المدمجة — تعمل كمجمع يجلب عروض أسعار من مصادر مثل 1inch وParaswap و0x API. كان هذا من بين المحاولات القليلة لتحقيق الدخل من قبل المحافظ الرائدة آنذاك. كانت MetaMask تتقاضى رسمًا بنسبة 0.875% لكل معاملة مبادلة. أي أن المستخدمين الذين ينفذون المبادلات عبر MetaMask يدفعون عدة رسوم: LP، ورسوم بروتوكول DEX، ورسم مبادلة MetaMask البالغ 0.875%.

اليوم، أصبحت المبادلات المدمجة ميزة قياسية ومصدر دخل مهم للمحافظ. لكن حينها، كان القليل يعتقد أن هذا النموذج سينجح — ولم تفكر العديد من المحافظ في تقديم وظائف المبادلات المدمجة في مراحلها الأولى.

III. تطور المحافظ نحو بنية "شبيهة بالمنصات المركزية CEX"

رسخ DeFi Summer المحافظ كبوابة للتمويل على السلسلة. ومع انتقال السوق الصاعدة إلى 2021، تغير السرد سريعًا: سيطرة موجة NFT (بلغت ذروتها في الربع الأول إلى الثالث من 2021) وحمى GameFi/P2E (من الربع الثالث 2021 حتى أوائل 2022) كمحركات جديدة لحركة المستخدمين. رغم أن هذه الموجات لم تحل مباشرة حلقة تحقيق الدخل للمحافظ، إلا أنها وسعت بشكل كبير من متطلبات الوظائف وأنماط سلوك المستخدمين، مما مهد الطريق لتطور المحافظ نحو هياكل "الكل في واحد" الشبيهة بالمنصات المركزية.

3.1 تطور المحافظ الكل في واحد All-In-One

بعد دخول السوق الهابطة في 2022، تراجع النشاط التجاري في سوق العملات المشفرة، لكن تطوير منتجات المحافظ لم يتوقف. استغل بعض مطوري المحافظ الطلب القوي للمستخدمين على الراحة والتفاعل عالي التكرار — الذي ظهر خلال الدورة الصاعدة السابقة — وسارعوا في تطوير منتجاتهم. تطورت المحافظ تدريجيًا إلى تطبيقات مالية فائقة على السلسلة، تجمع إدارة الأصول، والتداول، والوظائف عبر السلاسل، وقنوات دخول/خروج العملات الورقية، والوصول إلى أصول ناشئة في مكان واحد.

في هذا السياق، بدأ نموذج المحفظة الكل في واحد في التشكل. أعيد هيكلة المحافظ حول المسار الكامل لسلوك المستخدمين على السلسلة، مع تضمين ميزات متعددة في واجهة موحدة. المكونات الرئيسية: إدارة موحدة واكتشاف تلقائي للأصول متعددة السلاسل؛ تجميع المبادلات المدمجة وخدمات الجسور عبر السلاسل؛ تصفح وتداول وعرض محافظ NFT؛ واجهات دخول/خروج العملات الورقية؛ وقدرات تكامل سريعة للأصول والبروتوكولات الجديدة.

مثّل نموذج الكل في واحد نقطة تحول تجارية، حيث بدأت المحافظ بالتحول من بوابات سلبية إلى منصات نشطة. من جهة، بدأت المحافظ في استضافة أنشطة التداول وتخصيص الأصول مباشرة، مما زاد زمن بقاء المستخدم في تطبيق واحد. من جهة أخرى، حصلت المحافظ تدريجيًا على سيطرة على توجيه المعاملات وتوزيع الحركة — مما قلل الاعتماد على الحوافز أو مشاركة الرسوم من البروتوكولات الأساسية، وفتح الباب لبناء نماذج رسوم وخدمات خاصة بها.

من منظور الأعمال، مثل هذا نقطة تحول رئيسية: انتقلت المحافظ من "نقاط دخول سلبية" إلى "منصات نشطة".

3.2 اختبار النقوش والميمات كمحك فعلي

بحلول أواخر 2022 وأوائل 2023، وبعد تكرارات متواصلة، وصلت المحافظ غير الحاضنة السائدة إلى حالة شبه ناضجة من حيث الوظائف. في تلك المرحلة، لم تكن المشكلة في قدرة المنتج، بل في وجود محفز خارجي — شيء يعيد إشراك قاعدة مستخدمين واسعة ويجلب الميزات المعقدة إلى الوعي السائد.

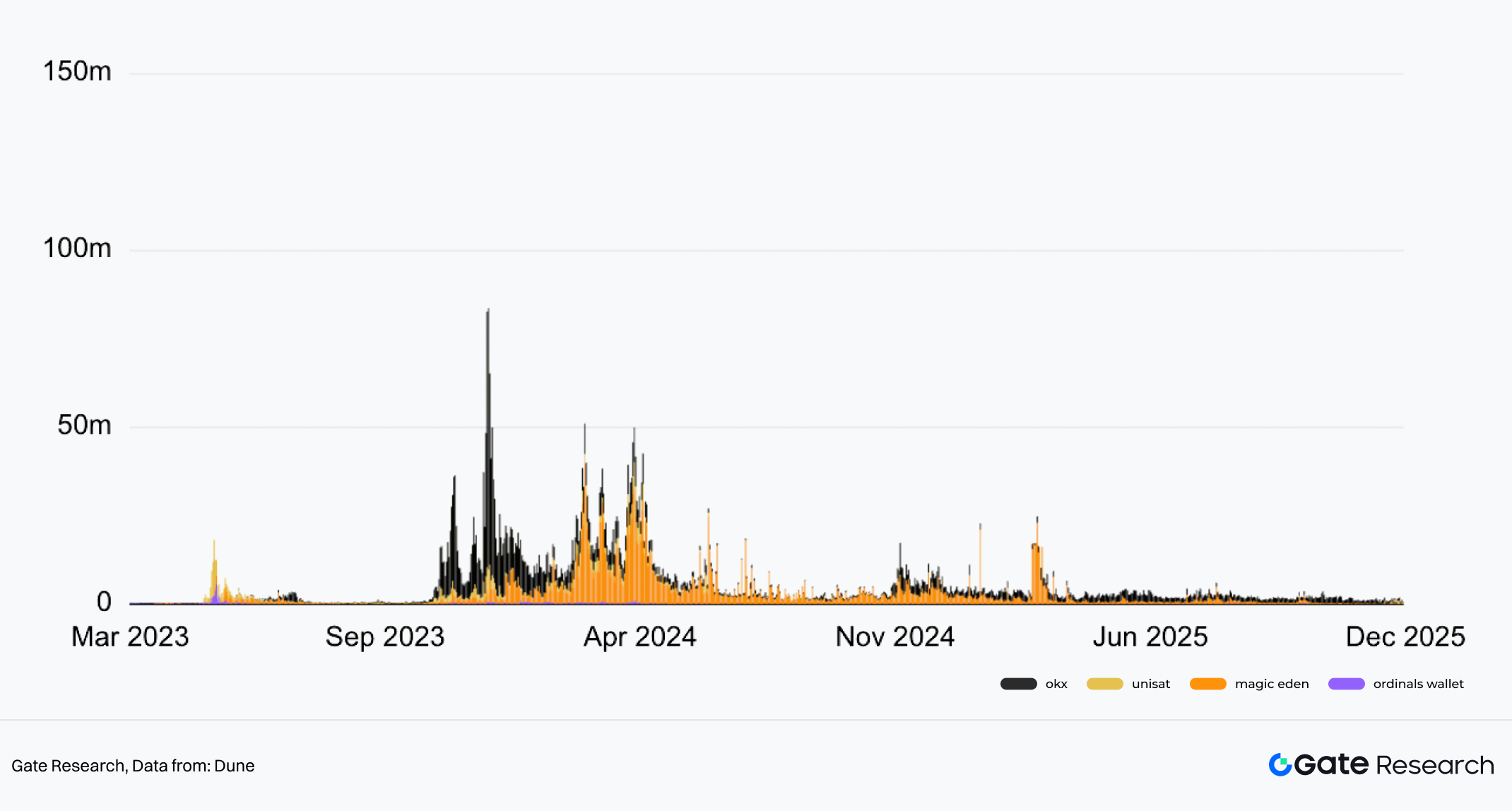

أصبح ظهور النقوش ذلك المحفز، دافعًا محافظ الكل في واحد إلى دائرة الضوء. في ديسمبر 2022، قدم كيسي رودارمور بروتوكول Bitcoin Ordinals، الذي سمح بنقش البيانات (كالصور والنصوص والفيديو) على كل ساتوشي — أصغر وحدة في البيتكوين. أتاح ذلك أشكالًا جديدة من التعبير ضمن مساحة كتل البيتكوين دون تغيير قواعد الإجماع للشبكة.

استنادًا إلى ذلك، اقترح دومو في مارس 2023 معيار إصدار رموز قائم على الاصطلاحات النصية: BRC-20. لم يعدل هذا المعيار بروتوكول Ordinals نفسه، بل استخدم محتوى نقش بصيغة JSON لتنفيذ آلية لإصدار ونقل الرموز القابلة للاستبدال على شبكة البيتكوين.

جذب وصول BRC-20 بسرعة انتباه المجتمع وحماسه، ما أدى إلى طفرة في نشاط التداول والسك على السلسلة في النصف الأول من 2023. جلبت هذه الموجة متطلبات جديدة للمحافظ: دعم عرض أصول النقوش، واجهات مبسطة للسك والتحويل، وتحسينات للمعاملات الصغيرة وعالية التكرار على شبكة البيتكوين.

شهدت المحافظ التي دعمت ميزات النقوش بسرعة نموًا كبيرًا في عدد المستخدمين وحركة المعاملات في فترة قصيرة. وفي الوقت نفسه، أصبحت الرسوم والخدمات الناتجة عن أنشطة النقوش من أوائل مصادر الدخل القابلة للرصد للمحافظ في 2023.

رغم أن النقوش لم تكن نقطة انطلاق نموذج المحفظة الكل في واحد، إلا أنها كانت أول حالة استخدام واقعية تظهر وتثبت حدود تشغيل المحافظ كمنصات شاملة على السلسلة.

بعد انحسار موجة النقوش، تولت طفرة الميمات في منظومة سولانا خلال 2024 دور ساحة الاختبار التالية لنموذج المحفظة الكل في واحد. انفجرت هذه الموجة بسرعة بعد الإطلاق الرسمي لـPump.fun في 2024: استخدمت المنصة آلية منحنى ربط بسيطة وتكاليف إصدار رموز منخفضة للغاية لخفض حاجز إنشاء عملات الميم — مما أتاح لأي شخص إطلاق رمز خلال ثوانٍ. طوال 2024، هيمنت Pump.fun على إصدار رموز الميم في سولانا. فرض هذا التحول متطلبات تطوير وظيفي عميق على المحافظ، ما دفعها إلى تسريع دمج أدوات خاصة بالميم — مثل إطلاق الرموز بنقرة واحدة والمراقبة عبر Launchpads مثل Pump.fun، ورسوم منحنى الربط الفوري، ووضع التداول السريع، وإعدادات جني الأرباح/وقف الخسارة، وحماية MEV، وأزرار المشاركة الاجتماعية، وغيرها.

وسط التفاعلات عالية التكرار ونشاط التداول المرتبط بالنقوش والميمات، تعاظمت أدوار المحافظ في إصدار الأصول وإدارتها، وتنفيذ التداول، وإدخال المستخدمين — مما أدى إلى فهم أوضح في السوق لإمكانات المحفظة التجارية والتحول إلى منصة: جلب حجم التداول الهائل حركة ضخمة إلى وظائف المبادلة المدمجة في المحافظ، ما مكن من اقتطاع رسوم أكبر؛ وأصبح توجيه المحافظ نقطة رئيسية لجذب التدفق؛ وظهرت فرص لتحقيق الدخل مثل الإعلانات والشراكات في مشاركة الإيرادات.

ومع استمرار تجلي هذه القدرات في حالات الاستخدام الواقعية، أصبحت المحافظ تُرى تدريجيًا ليس فقط كأدوات دخول للتداول، بل كمنصات شاملة قادرة على تغطية الأصول والسلوكيات الأصلية على السلسلة التي يصعب على المنصات المركزية الوصول إليها — مما مهد الطريق لاعتماد المنصات المركزية لاستراتيجيات CEX-On-Chain وحلول المحافظ المدمجة.

3.3 توسع المشتقات حدود المحافظ

لطالما اعتُبرت العقود الدائمة، كفئة أساسية من المشتقات المشفرة، معقلًا للمنصات المركزية (CEXs) — بفضل الرافعة المالية العالية، والتداول عالي التكرار، والسيولة العميقة، وقاعدة المستخدمين عالية العائد لكل مستخدم (ARPU).

بين أواخر 2024 و2025، ومع الصعود الكبير لبروتوكولات المشتقات من الطبقة الأولى عالية الأداء مثل Hyperliquid، والتكامل العميق لـBuilder Codes في المحافظ غير الحاضنة، بدأت العقود الدائمة تتسرب من نطاق المنصات المركزية إلى منظومة المحافظ على السلسلة. مثل ذلك توسعًا وظيفيًا جديدًا في تطور محافظ الكل في واحد.

يتجاوز تأثير Hyperliquid مجرد ترقية تقنية — فهو يعيد تشكيل منظومة تداول المشتقات على السلسلة بالكامل ويسرّع اعتماد "تجربة شبيهة بالمنصة المركزية" على السلسلة: دفتر أوامر مركزي بالكامل على السلسلة (on-chain CLOB)، زمن تنفيذ أقل من 10 مللي ثانية، تداول بدون رسوم غاز (بفضل تحسينات على مستوى الإجماع)، رافعة مالية تصل إلى 100x، وسوق متنوع يدعم أكثر من 100 أصل مشفر وأصول واقعية مرمزة مثل سوق الأسهم تحت HIP-3.

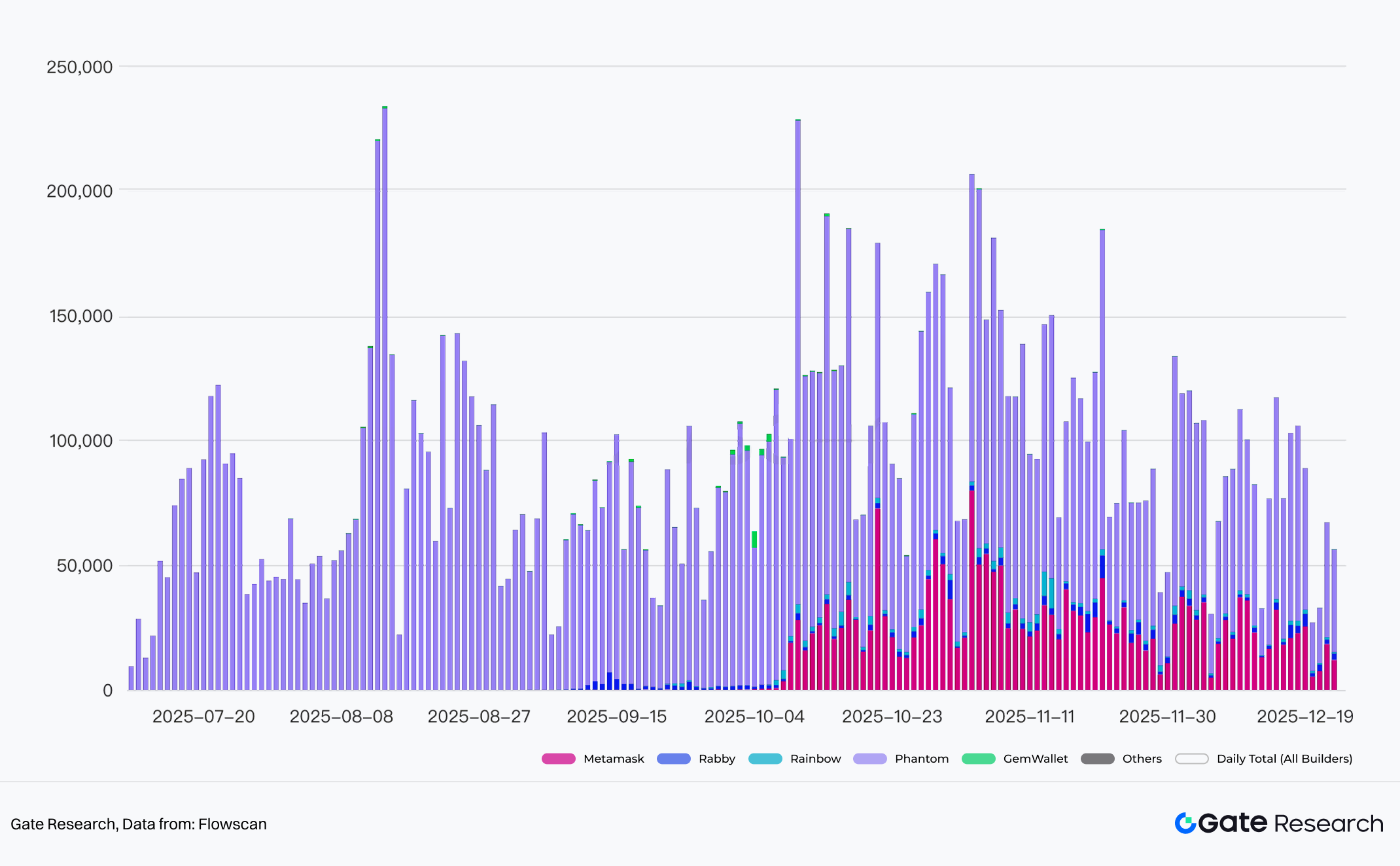

تُعد Builder Codes من Hyperliquid المفتاح لتكاملها مع المحافظ. فهي تتيح للتطبيقات الخارجية (مثل منصات التداول والمحافظ) ترحيل التداولات إلى طبقة HyperCore في Hyperliquid عبر أكواد مخصصة. يمكّن ذلك المستخدمين من توقيع وتنفيذ التداولات مباشرة داخل محافظهم دون الحاجة للوصول إلى واجهة Hyperliquid. بالنسبة لـHyperliquid، تعزز Builders التوزيع؛ وبالنسبة للمحافظ، القيمة كبيرة أيضًا — إذ يمكنهم دمج أسواق Hyperliquid بالكامل (بما في ذلك أزواج Perp الجديدة تحت HIP-3) دون الحاجة لبناء دفتر أوامر أو بنية سيولة خاصة بهم. من خلال Builder Codes، يمكن للمحافظ كسب رسوم توجيه أو مشاركة إيرادات مع الحفاظ على مبدأ عدم الحضانة — إذ تبقى أموال المستخدم في المحفظة حتى التسوية. اعتمدت Phantom هذا النموذج للتكامل المباشر مع Hyperliquid، لتستحوذ بسرعة على حركة مشتقات وتصبح أكثر Builder ربحية — حيث حققت أكثر من 12.6 مليون دولار من رسوم التداول منذ إطلاقها في يوليو. كما دمجت محافظ أخرى مثل Rabby وMetaMask وRainbow Hyperliquid Builders، مما أتاح للمستخدمين تداول العقود الدائمة مباشرة من تطبيقات محافظهم.

يمثل صعود DEXs الدائمة عالية الأداء مثل Hyperliquid، مع ابتكار Builder Codes كقناة توزيع، القوة الحاسمة وراء توسع حدود المحافظ إلى المشتقات في 2025. فهو يمنح المحافظ غير الحاضنة قدرات حقيقية على مستوى المنصات المركزية للتداول عالي التكرار وعالي الرافعة، ما يمكّنها من استهداف شرائح المستخدمين المحترفين عالية العائد وبناء نماذج إيرادات مستدامة عبر حوافز التوجيه. لا يقتصر ذلك على كسر احتكار المنصات المركزية الطويل في مجال المشتقات، بل يسرع أيضًا من اتجاه التقارب بين CeFi وDeFi: أصبحت المحافظ البوابة الرئيسية للمشتقات الأصلية على السلسلة، بينما اضطرت المنصات المركزية للرد عبر دمج المحافظ، والانتقال إلى السلسلة، أو حتى بناء منصاتها الدائمة على السلسلة — مما يمهد الطريق لأكثر مراحل المنافسة والتعايش حدة في 2025–2026.

IV. مسارات تطور المحافظ: غير الحاضنة مقابل المدمجة

في أواخر 2024 وأوائل 2025، واجهت المنصات المركزية ضغوطًا مزدوجة: داخليًا، أطلقت عملات VCcoins عالية التقييم دون تحقيق تأثير ثروة؛ خارجيًا، شهدت عملات الميم على سولانا ارتفاعات بمقدار 100x–1000x، بينما لم تستطع المنصات إدراجها مبكرًا. ونتيجة لذلك، لم يتمكن المستخدمون العالقون داخل المنصات من الوصول إلى فرص العائد المرتفع على السلسلة، ما أدى إلى تدفقات مستمرة للأصول والمستخدمين للخارج. هذا أجبر المنصات المركزية على تسريع انتقالها نحو التكامل مع السلسلة.

ومع ذلك، لم تتبع جميع المنصات المركزية تحولًا كاملًا نحو الحضانة الذاتية للمستخدمين. بدلًا من ذلك، اعتمد الكثيرون استراتيجية هجينة أو مدمجة للمحافظ. في هذا النموذج، لم تعد المحافظ أدوات مستقلة — بل أصبحت امتدادًا على السلسلة لحساب المستخدم في المنصة المركزية.

4.1 نقاط القوة والضعف في المحافظ الأصلية لـWeb3

تمثل المحافظ الأصلية لـWeb3 — المعروفة أيضًا بالمحافظ غير الحاضنة أو ذات الحضانة الذاتية — أمثلة مثل MetaMask وPhantom. منذ نشأتها، التزمت هذه المحافظ بمبدأ "إذا لم تكن المفاتيح ملكك، فليست العملات ملكك". يتمتع المستخدمون بسيطرة كاملة على مفاتيحهم الخاصة ولا يحتاجون للاعتماد على أطراف ثالثة.

بحلول 2025، تطورت المحافظ غير الحاضنة بالكامل إلى تطبيقات فائقة الكل في واحد على السلسلة، تدعم إدارة أصول متعددة السلاسل، مبادلات مدمجة، جسور عبر السلاسل، قنوات دخول/خروج العملات الورقية، دعم سريع للأصول الجديدة، إطلاق ومراقبة رموز الميم، وتداول المشتقات الدائمة. أصبحت مسارات تحقيق الدخل الخاصة بها أكثر وضوحًا، مع نماذج إيرادات مستدامة مبنية حول مشاركة رسوم المبادلات والعقود الدائمة، رسوم التوجيه، خدمات حماية MEV، وقنوات ترويج التطبيقات.

تكمن ميزة المحافظ الأصلية لـWeb3 في سيطرة المستخدمين الحصرية على المفاتيح الخاصة، ما يجنبهم مخاطر الحضانة الشائعة في المنصات المركزية — مثل حوادث الاختراق، إفلاس المنصات وتجميدها، مصادرة الأصول، أو إغلاق الحسابات تنظيميًا. بعد انهيار FTX في 2022، تم التحقق مرارًا من هذه الميزة: لم يتأثر مستخدمو المحافظ غير الحاضنة بفشل المنصات، في حين لا يزال مستخدمو المنصات المركزية يطالبون بالتعويض وقد يواجهون خسائر جزئية أو دائمة. ومع تزايد تقارب العملات المشفرة مع التمويل التقليدي، يولي المنظمون العالميون اهتمامًا أكبر لكل من المنصات المركزية وحتى بعض بروتوكولات DeFi — ما يجعل أهمية الحضانة الذاتية أكثر وضوحًا.

ومع ذلك، لا تزال تكلفة تثقيف المستخدمين حول المحافظ غير الحاضنة مرتفعة. تاريخيًا، كان تبني المحافظ على نطاق واسع مدفوعًا بظهور أصول وسرديات جديدة — مثل DeFi والنقوش والميمات. تحت تأثير الثروة القوي الناتج عن الاتجاهات الجديدة، يطور المستخدمون غالبًا دافعًا أعلى بكثير للتعلم. لكن القدرة على استخدام المحفظة للتداول لا تعني أن المستخدمين يفهمونها بالكامل أو يعرفون كيفية إدارتها. لا تزال مفاهيم مثل نسخ عبارة الاسترداد، أمان المفاتيح الخاصة/التوقيع، ميكانيكا رسوم الغاز، ومنع مخاطر التصيد تشكل حواجز كبيرة.

المستخدمون الجدد، خاصة القادمون من Web2، معرضون لارتكاب أخطاء قاتلة — مثل الموافقة على عقود خبيثة أو فقدان عبارة الاسترداد، ما يؤدي إلى فقدان الأصول بشكل لا رجعة فيه.

بالإضافة إلى ذلك، في ظل نموذج غير الحضانة البحت، تعتمد خدمات دخول/خروج العملات الورقية بشكل كبير على مجمعين خارجيين (مثل MoonPay)، ما يتطلب من المستخدمين إكمال تحقق KYC/AML بأنفسهم. هذه الخدمات تغطي المناطق بشكل متفاوت، حيث تواجه العديد من البلدان قيودًا أو رسومًا مرتفعة، ما يسبب احتكاكًا في الإعداد. وتحت ضغط تنظيمي، قد يقوم المجمعون فجأة بتعديل السياسات أو زيادة الرسوم، ما يؤدي إلى تجربة مستخدم غير مستقرة.

4.2 مسار المحفظة المدمجة في المنصات المركزية

تتعامل المحافظ المدمجة في المنصات المركزية، مثل Gate Web3 Wallet، مع المحافظ كامتداد طبيعي لمنظومة المنصة المركزية. الهدف ليس استبدال المنصة أو التحول الكامل للامركزية، بل توسيع نطاق المنصة — بربط مزاياها الحالية (الامتثال، قنوات العملات الورقية، قاعدة المستخدمين، دعم العملاء، السيولة العميقة) بسلاسة مع منظومة السلسلة. هذا يخلق تجربة Web3 مغلقة الدائرة حيث يمكن لمستخدمي CeFi دخول Web3 بنقرة واحدة.

بعض المحافظ المدمجة في المنصات المركزية لم تعد تسعى وراء الحضانة الذاتية الكاملة. بدلًا من ذلك، تستخدم تقنيات مثل MPC (الحوسبة متعددة الأطراف) أو TEE (بيئة التنفيذ الموثوقة) لبناء محافظ بدون مفاتيح توفر تجربة "حضانة ذاتية زائفة" — حيث يتم تقسيم أو تشفير المفاتيح الخاصة وتخزينها بأمان، ولا يحتاج المستخدمون لإدارة عبارات الاسترداد، لكن يجب تفويض الاسترداد والتوقيع. تحتفظ المنصة بسيطرة جزئية، ما يتيح الامتثال وإدارة المخاطر وتدخل دعم العملاء عند الحاجة. هذه المحافظ متكاملة بإحكام مع حسابات المنصة، ما يسمح للمستخدمين بنقل الأموال بسلاسة من المنصة إلى الأنشطة على السلسلة والعكس — وتقديم تجربة موحدة حيث "حسابات المنصة مرتبطة بعناوين على السلسلة".

ومع ذلك، بالنسبة لبعض المنصات المركزية، تظل الحضانة الكاملة للمستخدم مبدأ أساسيًا. على سبيل المثال، تؤكد Gate Web3 Wallet على احتفاظ المستخدمين بالمفاتيح الخاصة وسيادة الأصول، ما يميزها عن حسابات المنصات المركزية التقليدية. ومع ذلك، فإن تصميمها متجذر في منظومة Gate المركزية، ما يجعلها نموذجًا لتطور المحافظ غير الحاضنة بقيادة المنصة المركزية — الذي يحافظ على جوهر الحضانة الذاتية مع تعظيم مزايا النطاق والراحة للمنصة المركزية.

4.3 دراسة حالة: تحليل مسار تطور محفظة المنصة المركزية باستخدام Gate Web3 كمثال

4.3.1 التموضع الاستراتيجي لـGate Web3: الكل في Web3

تتموضع Gate Web3 Wallet كنقطة دخول رئيسية لمبادرة Gate الاستراتيجية الكل في Web3. هذه الاستراتيجية، التي أطلقتها Gate رسميًا في 2025، تهدف إلى دمج مزايا المنصات المركزية التقليدية (مثل قاعدة المستخدمين، الامتثال، السيولة، الأمان) مع إمكانات Web3 اللامركزية، لبناء منظومة مفتوحة وقابلة للتوسع وسهلة الاستخدام بالكامل على السلسلة.

مع Gate Web3 Wallet كنقطة دخول، تسرّع Gate بناء منظومة Web3 متكاملة، تشمل: شبكة الطبقة الثانية عالية الأداء Gate Layer، منصة العقود الدائمة اللامركزية Gate Perp DEX، منصة إطلاق الرموز بدون كود Gate Fun، وMeme Go لتداول وتحليل رموز الميم عبر السلاسل في الوقت الفعلي.

4.3.2 تصميم المنتج وإدراك المستخدم

يرتكز تصميم Gate Web3 Wallet على مبدأ عدم الحضانة: يتمتع المستخدمون بسيطرة كاملة على مفاتيحهم وأصولهم، بينما تتكامل المحفظة بعمق مع منظومة Gate المركزية، ما يتيح اتصالًا سلسًا بين المنصة وWeb3. يركز التصميم على تحقيق توازن بين الأمان والراحة ودعم السلاسل المتعددة وسهولة الاستخدام. بعد ترقيتها في 2025، عززت المحفظة قدرات الذكاء الاصطناعي واعتمدت توزيعًا معياريًا للميزات. المبادئ الأساسية لتصميم Gate Web3 Wallet وأسسها التقنية:

(1) بنية غير حاضنة: يحتفظ المستخدمون بالسيطرة الكاملة على مفاتيحهم الخاصة؛ ولا تملك Gate أي وصول أو سيطرة على الأصول. يضمن ذلك سيادة "إذا لم تكن المفاتيح ملكك، فليست العملات ملكك" ويدعم تصدير المفاتيح الخاصة، نسخ عبارة الاسترداد، واتصال المحافظ الصلبة (مثل Ledger/Trezor)، ما يسمح للمستخدمين بإدارة الاسترداد بشكل مستقل.

(2) دعم متعدد المنصات والسلاسل: متاح على الويب، تطبيق الهاتف المحمول، وامتداد المتصفح (Chrome)، مع وصول متزامن عبر الثلاثة. يدعم أكثر من 100 سلسلة عامة، بما في ذلك Ethereum وBNB Chain وPolygon وArbitrum وOptimism وSolana وBase وغيرها من سلاسل EVM وغير EVM الرئيسية. تشمل الميزات إدارة موحدة للأصول، والتعرف التلقائي، والتحويلات عبر السلاسل.

(3) نموذج الحماية الأمنية: قدمت ترقية 2025 أمانًا على مستوى العتاد مع دفاعات مدعومة بالذكاء الاصطناعي، بما في ذلك حماية عبارة الاسترداد على مستوى الشريحة، المصادقة الحيوية (بصمة/وجه) + نسخ احتياطي مشفر سحابي، ومسح مخاطر مدعوم بالذكاء الاصطناعي لتنبيهات المعاملات غير الطبيعية، تدقيق العقود الذكية، واكتشاف التصيد.

(4) واجهة وتجربة استخدام موجهة للمستخدم: عملية الإعداد موجهة، مع واجهة مبسطة تتيح للمستخدمين إكمال التهيئة في بضع خطوات فقط. تدعم تسجيل الدخول بحساب Gate/البريد الإلكتروني/Google دون الحاجة إلى حفظ عبارة الاسترداد (مع استمرار توفير خيارات الحضانة الذاتية الكاملة).

(5) تكامل سلس مع منظومة Gate: تحويل الأموال بنقرة واحدة بين حسابات المنصة والمحفظة (في الاتجاهين)، قنوات امتثال/اعرف عميلك مشتركة، وصول مباشر إلى Gate Layer وGate Perp DEX وGate Fun وMeme Go. تدعم المحفظة الاتصال بآلاف التطبيقات اللامركزية وتتضمن ميزة وضع علامة المخاطر بنقرة واحدة للتطبيقات عالية المخاطر.

يمثل تصميم Gate Web3 Wallet نموذجًا لتطور المحافظ غير الحاضنة بقيادة المنصات المركزية على السلسلة: مرتكز على عدم الحضانة، يحقق توازن الراحة دون التضحية بسيادة المستخدم من خلال وصول موحد عبر المنصات، توافق متعدد السلاسل، أمان ثلاثي الطبقات، تمكين الذكاء الاصطناعي، وتكامل عميق مع منظومة المنصة المركزية.

4.3.3 منطق الأعمال

لا تُعد Gate Web3 Wallet مجرد ملحق لمنظومة Gate أو أداة على السلسلة — بل تموضعها كمحرك النمو التالي. يرتبط منطق أعمالها ارتباطًا وثيقًا بهيكل الإيرادات الكلي للمنصة المركزية. من خلال توسيع سلوك المستخدم من التداول المركزي إلى النشاط على السلسلة، تتيح المحفظة تحقيق دخل متزايد متعدد القنوات، وتطيل دورة حياة المستخدم، وتحسن الاحتفاظ بالأصول. المبدأ الأساسي: حركة المرور على السلسلة لا تضيع، بل تتحول إلى قيمة يمكن للمنصة التقاطها.

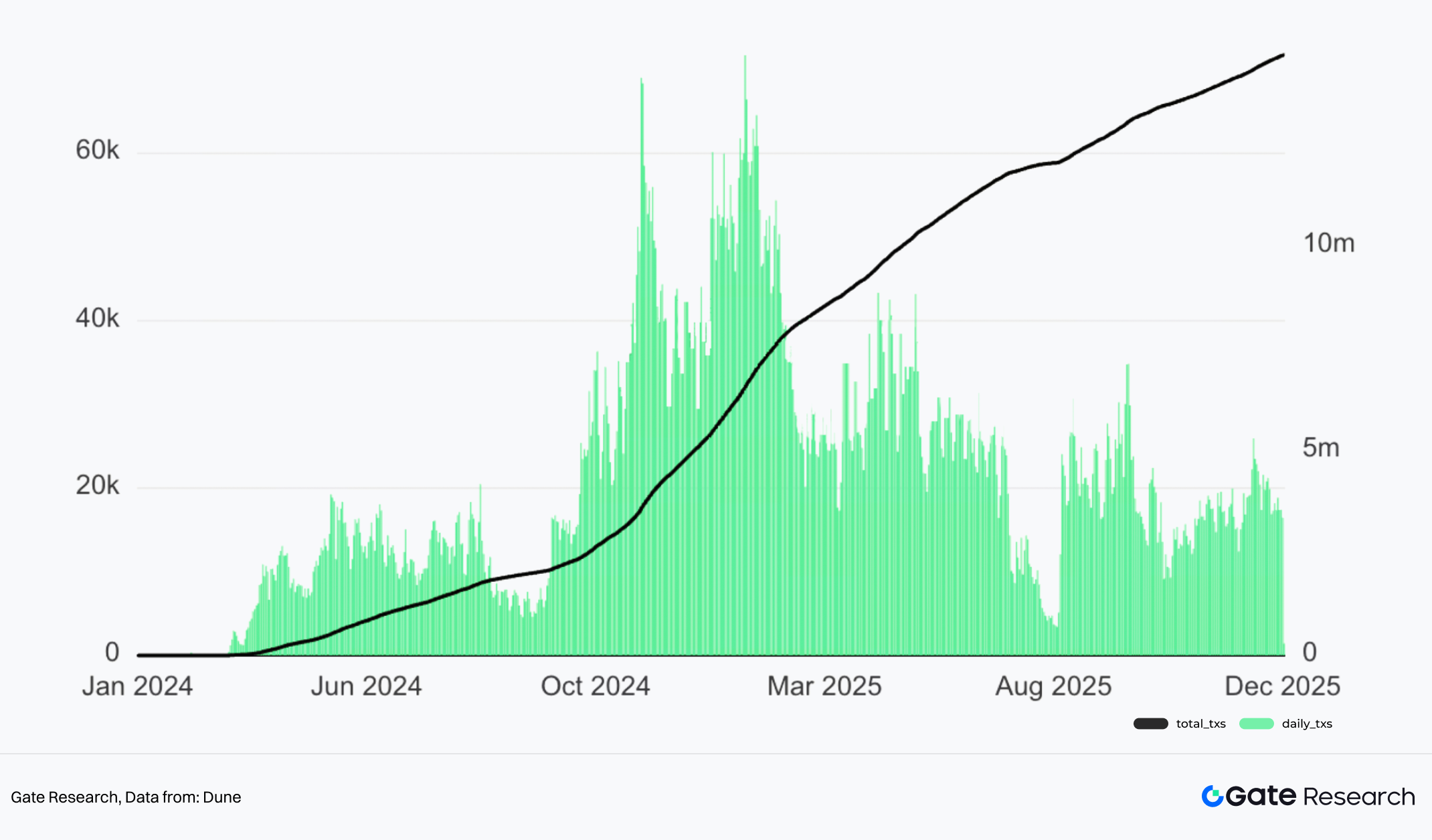

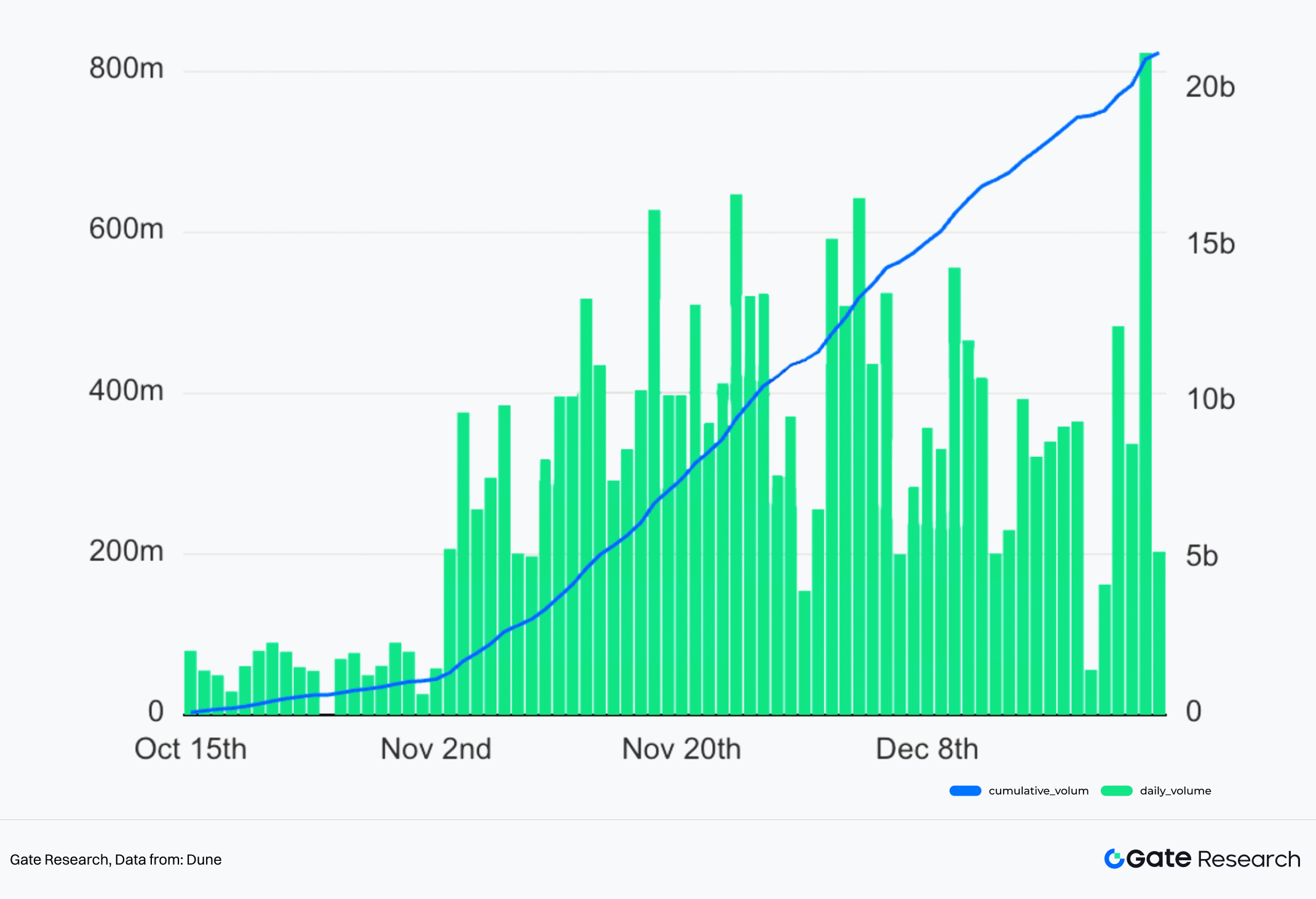

تلتقط Gate Web3 Wallet إيرادات رسوم المعاملات على السلسلة مباشرة من خلال وظائف المبادلة المدمجة، الجسر عبر السلاسل، ومنصة العقود الدائمة. من بين هذه الوظائف، شهدت Gate Perp DEX أسرع نمو ومن المتوقع أن تصبح مساهمًا رئيسيًا في إيرادات المنصة المركزية الكلية في المستقبل. منذ إطلاقها نهاية سبتمبر، تجاوزت Gate Perp DEX حجم تداول تراكمي بلغ 21 مليار دولار في أقل من ثلاثة أشهر، محققة رقمًا قياسيًا يوميًا جديدًا بأكثر من 800 مليون دولار في 24 ديسمبر.

من خلال Gate Web3 Wallet، يمكن للمستخدمين توسيع نشاطهم بسرعة من حساباتهم في المنصة إلى سيناريوهات كاملة على السلسلة، مع الحفاظ على أصولهم ضمن منظومة Gate وإطالة دورة نشاطهم الفعلي.

V. التطلعات المستقبلية: المرحلة التالية من منافسة المحافظ

المحافظ ليست نهاية المطاف، بل نقطة انطلاق لجولة جديدة من المنافسة في التمويل على السلسلة.

5.1 الأبعاد الرئيسية للمنافسة

بعد تحول المحافظ من أدوات إلى منصات، لن تتركز المرحلة التالية من المنافسة على من يقدم ميزات أكثر، بل على من يستطيع بناء خنادق مستدامة عبر أربعة أبعاد رئيسية: جودة المعاملات، تجريد تجربة المستخدم، الامتثال والسيطرة على المخاطر، والتنفيذ الذكي — وتحويل هذه القدرات إلى احتفاظ المستخدمين والإيرادات.

(1) عمق المعاملات

تتمحور منافسة تداول المحافظ حول: سيولة أعمق متاحة مع عمق تركيبي عبر السلاسل والبروتوكولات والأصول؛ آليات توجيه وتنفيذ أقوى — أصبح التوجيه الذكي للطلبات قدرة أساسية للمجمعين، مع تزايد استخدام التنفيذ المعتمد على النية لتحسين الكفاءة ومقاومة MEV؛ وحماية MEV بشكل أكثر منهجية — تتطور من "حث المستخدمين على زيادة الانزلاق" إلى "حماية المستخدم الافتراضية"، مثل المطابقة القائمة على النية، التنفيذ الدفعي، وغيرها، للحد من مخاطر هجمات الساندويتش والتقدم على المستخدمين. أصبحت مقاييس التنافس أكثر توافقًا مع معايير المنصات المركزية (الفارق الفعال، توزيع الانزلاق، معدل الفشل، وقت التنفيذ)، مع بناء سمعة العلامة التجارية حول تنفيذ موثوق.

(2) تجريد تجربة المستخدم

الحد الأقصى لتجربة المستخدم في المحافظ ليس في واجهة المستخدم نفسها، بل في تجريد تعقيد السلسلة بحيث لا يراه المستخدم. قد يصبح تجريد الحساب (ERC-4337) فارقًا حقيقيًا — من خلال الحسابات القابلة للبرمجة، رعاية رسوم الغاز، المعاملات الدفعية، الاسترداد الاجتماعي، وغيرها، لتمكين تجارب منتجة أكثر ملاءمة للسوق الجماهيري. هذا يعني دمج التفاعلات المجزأة مثل دفع الغاز، العمليات عبر السلاسل، نوافذ التوقيع، إدارة الموافقات، والتعامل مع إعادة المحاولة في تدفق افتراضي لا يحتاج إلى شرح.

(3) السيطرة على المخاطر والامتثال

مع تقديم المحافظ خدمات مثل تجميع التداولات، قنوات دخول/خروج العملات الورقية، (شبه) الحضانة، المنتجات ذات العائد، والوصول إلى المشتقات، قد يُنظر إليها كمزودي خدمات بموجب ولايات قانونية مختلفة — مما يتطلب تلبية متطلبات الامتثال وحماية المستهلك. قدرة المحفظة على إدارة الامتثال والمخاطر قد تحدد مدى توسعها. في المستقبل، قد لا تكون المحفظة مجرد قسم من منصة مركزية، بل تزداد شبهًا بشركة تكنولوجيا مالية منظمة، مع KYC/AML، مراقبة المعاملات، القوائم السوداء، وأنظمة تنبيه المخاطر كميزات أساسية.

(4) الذكاء الاصطناعي + المحافظ

لا يقتصر تأثير الذكاء الاصطناعي على المحافظ على دعم العملاء التوليدي — بل في تكامله مع التداول والتنفيذ، مكونًا نموذجًا قائمًا على النية. على سبيل المثال، إذا طلب المستخدم منتج استثماري بعائد سنوي معين، يمكن للذكاء الاصطناعي توليد استراتيجية DeFi مخصصة استنادًا إلى سلوك المستخدم، وعند التفويض، تنفيذ هذه العمليات وإدارة المراكز والأصول تلقائيًا.

5.2 السيناريو النهائي للمحافظ

(1) المحافظ الكل في واحد مقابل المحافظ الرأسية من المتوقع أن يظل مسار الكل في واحد هو الاتجاه السائد لتطور المحافظ لفترة ليست بالقصيرة، سواء للمحافظ غير الحاضنة أو محافظ المنصات المركزية المدمجة. تواصل المحافظ توسيع خدماتها عبر سلاسل وأصول متنوعة، وتستغل إمكانات تحقيق الدخل بشكل منهجي. مع إضافة المزيد من الميزات، لم تعد المحافظ تعتمد على سردية واحدة أو ضجة قصيرة الأجل، بل تطور تدريجيًا قدرات خدمة شاملة تمتد عبر أصول وبروتوكولات متعددة.

بالمقابل، ستظل هناك فرص دورية للمحافظ الرأسية في مجالات متخصصة محددة. تركز هذه المحافظ عادة على قطاع رأسي محدد وتقدم تجارب متخصصة للغاية بناءً على فهم عميق لمعايير الأصول ونماذج التفاعل واحتياجات المستخدمين. على سبيل المثال، كانت UniSat، التي تركز على أصول البيتكوين الأصلية مثل نقوش Ordinals وRunes، من أوائل من دعم هذه الأنواع الجديدة من الأصول قبل أن تغطيها المحافظ السائدة — ما جذب شريحة نشطة من المستخدمين الأوائل.

تكمن ميزة المحافظ الرأسية غالبًا في مرونة فرقها وبنيتها المنتجية. مقارنة بالمحافظ السائدة الأكبر، يمكن للفرق الصغيرة التكامل والتطوير بسرعة في المراحل المبكرة للأصول أو المعايير الجديدة، ما يتيح لها خدمة الطلبات غير الملباة أولًا. تكررت مسارات "المبادر — التحقق — التراكم" هذه عبر عدة قطاعات من الأصول المشفرة.

ومع ذلك، على المدى الأطول، لا تعد المزايا التي تبنيها المحافظ الرأسية دفاعية بطبيعتها. مع استمرار المحافظ الكل في واحد السائدة في التراكم من حيث اكتمال المنتج ونضج البنية التقنية، تتحسن سرعتها في تحديد وتقييم ودمج الأصول الجديدة. بمجرد أن تختار محفظة سائدة دخول قطاع ناشئ، غالبًا ما تضخم قاعدة مستخدميها الكبيرة وقدرات التوزيع الوعي السوقي بذلك الأصل — ما يخلق ضغطًا تنافسيًا على المحافظ الرأسية. بالتالي، أصبح توقيت اعتماد أصل جديد من قبل المحافظ السائدة متغيرًا حاسمًا في انتشار السرد وتشكيل هيكل السوق.

(2) استبدال المحافظ لبعض وظائف المنصات المركزية تاريخيًا، احتفظت المنصات المركزية بخمس مزايا أساسية على DEXs أو المحافظ: قنوات دخول/خروج العملات الورقية؛ تجميع تداول رموز متعددة السلاسل والسيولة في منصة واحدة؛ تجربة تداول عقود دائمة متفوقة؛ دعم عملاء واسع النطاق؛ وتغطية تنظيمية. شكلت هذه المزايا جوهر خندق المنصات المركزية. ومع تطور منتجات المحافظ، يتم تآكل بعض هذه المزايا تدريجيًا.

فيما يتعلق بقنوات دخول/خروج العملات الورقية، كانت المنصات المركزية تقليديًا نقطة الدخول الوحيدة لمعظم المستخدمين إلى عالم العملات المشفرة. كان هذا ناتجًا عن تكاملها مع القنوات المصرفية، والرخص التنظيمية، والعمليات المحلية. لكن مع دمج مزودي العملات الورقية الخارجيين مثل MoonPay في المحافظ الكبرى، أصبحت القدرات معيارية وقابلة للدمج. وبينما تظل المنصات المركزية بوابات دخول مهمة، إلا أن احتكارها لهذا الدور يضعف.

فيما يتعلق بالتداول متعدد السلاسل وتجميع السيولة، كانت المنصات المركزية لفترة طويلة المنصات الوحيدة التي تقدم سيولة عبر السلاسل بواجهة موحدة. الآن، يمكن للمجمعات اللامركزية ومحركات التوجيه في المحافظ تحقيق تجميع مماثل للسيولة عبر السلاسل.

في العقود الدائمة، احتكرت المنصات المركزية تجربة التداول عالي الرافعة والتنفيذ دون الثانية والهامش الموحد والسيطرة الفورية على المخاطر. ومع ذلك، ضيقت بروتوكولات المشتقات على السلسلة مثل Hyperliquid، باستخدام بيئات تنفيذ مخصصة وآليات مطابقة على السلسلة، الفجوة مع المنصات المركزية من حيث ترتيب التداولات، الكمون، وتجربة المستخدم. في الوقت نفسه، تتيح تكاملات مثل Builder Codes للمحافظ الوصول المباشر إلى سيولة Hyperliquid للعقود الدائمة دون الحاجة لبناء منصة مشتقات خاصة بها — ما يمكّن المستخدمين من فتح/إغلاق المراكز، ضبط الرافعة، ومراقبة معدلات التمويل مباشرة من المحفظة، مع الحفاظ على تحكم غير حاضن كامل.

في المقابل، لا تزال المنصات المركزية تحتفظ بمزايا يصعب تكرارها على المدى القصير فيما يتعلق بدعم العملاء والحماية التنظيمية. تقدم معظم البورصات الكبرى دعمًا مباشرًا على مدار الساعة، وأنظمة تذاكر قوية، وخدمات متعددة اللغات — ما يسمح لها بالاستجابة السريعة لمشاكل الحسابات، أخطاء المستخدمين، أو أعطال النظام. حتى بروتوكول قوي مثل Hyperliquid لديه فريق صغير فقط، بعيدًا عن الفرق العالمية الضخمة للمنصات الكبرى. كما يظل الامتثال أحد أقوى خنادق المنصات المركزية. من خلال KYC/AML، تراخيص التنظيم، إثبات الاحتياطي، وصناديق التأمين، توفر المنصات المركزية ضمانات أثناء الاختراقات أو المخاطر أو الأحداث التنظيمية.

خلاصة القول، لم تختفَ المزايا الأساسية للمنصات المركزية في المدى القصير، لكن خنادقها تخضع لتغير هيكلي. يتم الآن تجزئة قدرات مثل قنوات العملات الورقية، تجميع السيولة، وبعض خدمات المشتقات إلى مكونات معيارية وتنتقل تدريجيًا إلى المحافظ وطبقات البنية التحتية على السلسلة. يشير هذا إلى أن اتجاه الصناعة ليس لعبة صفرية بين المحافظ والمنصات المركزية، بل إعادة ترتيب وظيفي أعمق: تتولى المحافظ تدريجيًا الوظائف المالية التي يمكن تحويلها إلى منتج، وتوحيدها، وجعلها على السلسلة — لتصبح الواجهة الافتراضية للمستخدمين في التعامل مع الأصول على السلسلة والسلوكيات التجارية عالية التكرار.

في الوقت نفسه، ترد المنصات المركزية على تآكل حدودها باعتماد المحافظ المدمجة، واستراتيجيات التداول على السلسلة، وتكامل المنظومة بشكل أوثق — موسعة مزاياها في الامتثال، الوصول للعملات الورقية، والخدمات المؤسسية إلى عالم السلسلة. مفتاح المنافسة المستقبلية ليس في من يقضي على الآخر، بل في من يستطيع بناء توليفة أكثر استقرارًا عبر الأمان والتجربة والسيولة والامتثال، وترسيخ علاقات المستخدمين وتدفقات المعاملات ضمن منظومته على المدى الطويل.

VI. المراجع

- bitcoindeveloper، https://developer.bitcoin.org

- Metamask، https://medium.com/@ JS_MetaMask/metamask-exceeds-1-million-monthly-active-users-9da72a1e915d

- Dune، https://dune.com/gateresearch/gate-perp-dex

- Dune، https://dune.com/domo/ordinals-marketplaces

- Flowscan، https://www.flowscan.xyz/builders?builder=all

- Dune، https://dune.com/hashed_official/pumpdotfun

- DeFiLlama، https://defillama.com/

Gate Research منصة بحثية شاملة في مجال البلوكشين والعملات المشفرة تقدم محتوى معمقًا للقراء، بما في ذلك التحليل الفني، رؤى السوق، أبحاث الصناعة، التنبؤ بالاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء المسؤولية

ينطوي الاستثمار في أسواق العملات المشفرة على مخاطر مرتفعة. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate ليست مسؤولة عن أي خسائر أو أضرار تنشأ عن مثل هذه القرارات.

مشاركة

المحتوى

المقالات ذات الصلة

كيف تعمل بحوثك الخاصة (Dyor)؟

ما المقصود بالتحليل الأساسي؟

ما هو سولانا?

كل ما تريد معرفته عن Blockchain

دليل المبتدئين للتداول