يُعد اختيار الهيكل المؤسسي الأمثل ضرورة استراتيجية لشركات Web3 الراغبة في التوسع العالمي. الإطار المناسب لا يقتصر دوره على تعزيز كفاءة الالتزامات الضريبية، بل يحد أيضًا من المخاطر ويمنح مرونة أكبر للعمليات الدولية.

سواء اعتمدت الشركة هيكل الكيان الواحد للاستفادة من معدلات الضريبة المنخفضة أو هيكل متعدد الكيانات المصمم لتلبية متطلبات العمل، يساهم التصميم الاستراتيجي للهيكل في تعزيز القدرة التنافسية عالميًا ودعم النمو المستدام في منظومة Web3.

تواجه شركات Web3، نظرًا لهيكلها اللامركزي، تحديات قانونية وتشغيلية وضريبية فريدة عند توسعها خارج السوق المحلي.

تأسيس الهيكل المؤسسي الملائم يحقق الامتثال التنظيمي ويعزز كفاءة الضرائب ويقلل المخاطر، كما يساعد الشركة على التكيف مع أنظمة قانونية وهياكل تقنية ومتطلبات الأسواق المتنوعة حول العالم.

I. ما هو الهيكل الخارجي (Offshore Structure)؟

الهيكل الخارجي هو الإطار التنظيمي والإداري الذي تُنشئه الشركة أثناء التوسع الدولي، بهدف تنسيق الموارد العالمية واستيعاب خصائص الأسواق المختلفة وضمان الفعالية في العمليات العابرة للحدود.

يؤثر تصميم الهيكل بشكل حاسم على القدرة التنافسية وكفاءة التشغيل للشركة حول العالم. وتشمل الاعتبارات الجوهرية: هيكل الملكية، إمكانية تعديلات الهيكل المستقبلية، الآثار الضريبية، إدارة الملكية الفكرية، أنشطة جمع التمويل، والتكاليف الإجمالية للصيانة.

II. اختيار نوع الهيكل الخارجي

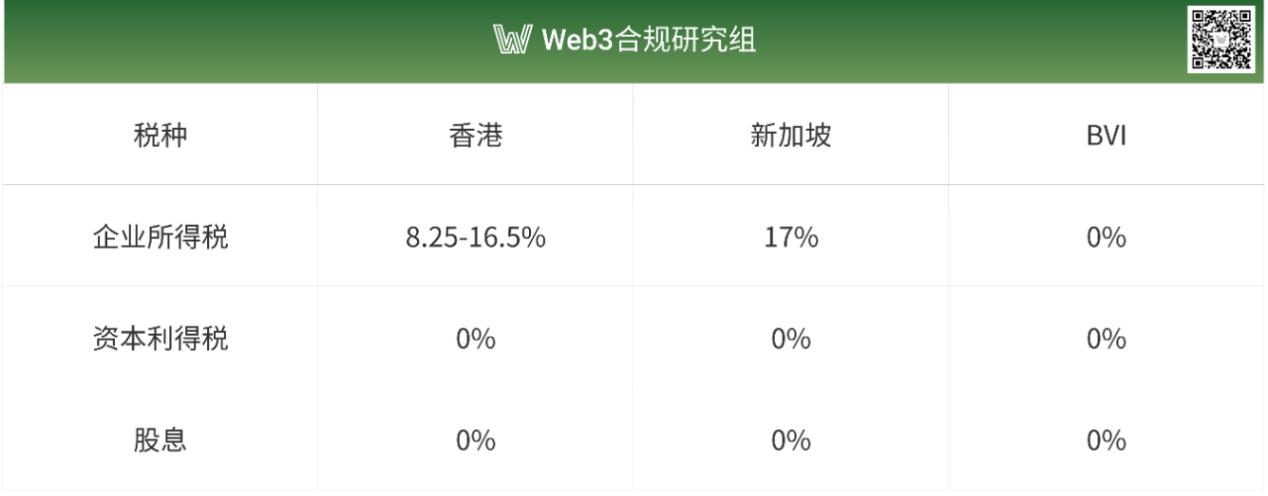

تخطيط الضرائب من أولويات شركات Web3 عند هيكلة نشاطها الدولي، مع تأثير قواعد الضرائب العالمية الجديدة بشكل متزايد على الأصول الرقمية. وتُعرف هونغ كونغ وسنغافورة وجزر فيرجن البريطانية (BVI) بأنها من أشهر الولايات القضائية لتأسيس شركات قابضة خارجية.

(1) هيكل الكيان الواحد (Single-Entity Structure)

1. هونغ كونغ

نظام هونغ كونغ الضريبي منخفض، ويشمل ضريبة الأرباح وضريبة الرواتب وضريبة الأملاك، ولا توجد ضريبة القيمة المضافة (VAT) أو ضريبة الأعمال. تُفرض ضريبة بنسبة 8,25% على أرباح الشركات حتى 2,000,000 دولار هونغ كونغ، و16,5% على الأرباح التي تتجاوز ذلك. تحصل شركات هونغ كونغ على أرباح موزعة من الشركات الأجنبية، إذا تجاوزت حصتها 5%، دون دفع ضريبة أرباح أجنبية.

أبرمت هونغ كونغ اتفاقيات ازدواج ضريبي (DTTs) مع نحو 45 دولة وإقليمًا، منها الصين القارية ودول رابطة آسيان وأسواق أوروبا الرئيسية، ما يوفر مرونة واسعة لتخطيط الضرائب، خصوصًا في تخفيض ضريبة الخصم من المنبع على الأرباح والفوائد الدولية.

2. سنغافورة

تفرض سنغافورة ضريبة دخل الشركات بنسبة 17%، وهي أعلى قليلًا من هونغ كونغ. نظامها الضريبي مناسب لشركات التقنية والبحث والتطوير، ويوفر العديد من الإعفاءات والسياسات التحفيزية. تُعفى الأرباح الأجنبية المؤهلة والأرباح الرأسمالية من الضرائب.

تقدم سنغافورة حوافز ضريبية مثل برنامج المقر الإقليمي (RHQ) وبرنامج التاجر العالمي (GTP)، ما يتيح خيارات إضافية لتخطيط الضرائب للشركات متعددة الجنسيات.

ترتبط سنغافورة باتفاقيات ازدواج ضريبي مع أكثر من 90 دولة، بما فيها الصين والهند ودول الاتحاد الأوروبي، ما يضمن مرونة واسعة في التخطيط الضريبي الدولي وتخفيضات كبيرة في ضريبة الخصم من المنبع على الأرباح والفوائد العابرة للحدود.

3. جزر فيرجن البريطانية (BVI)

تتميز جزر فيرجن البريطانية بنظام ضريبي صفري، وحماية قوية للخصوصية، ومرونة هيكلية عالية، ما يجعلها وجهة مثالية للاستثمار الدولي وحماية الأصول وتخطيط الضرائب، خاصة للشركات القابضة والأنشطة المتعلقة بالعملات الرقمية.

BVI لا تفرض أي ضرائب على دخل الشركات أو الأرباح الرأسمالية أو الأرباح الموزعة أو الميراث، ما يضمن تكلفة ضريبية منخفضة للغاية.

لا تُفصح شركات BVI عن بيانات المساهمين أو المدراء للعامة. خدمات الوكلاء تساعد في الحفاظ على السرية وحماية الأصول.

تُعتبر شركات BVI كيانات خارجية معترفًا بها دوليًا وتُقبل في مراكز مالية رئيسية مثل هونغ كونغ وسنغافورة ولندن، مما يسهل فتح الحسابات البنكية، ومعاملات الدفع الدولية، وتسوية التجارة، وتحويل رؤوس الأموال بسلاسة.

مقارنة رئيسية لمعدلات الضريبة:

(2) هيكل متعدد الكيانات (Multi-Entity Structure)

هيكل متعدد الكيانات يتيح تخطيط ضرائب أمثل. يمكن لشركة محلية تأسيس شركة قابضة أو أكثر في ولايات قضائية منخفضة الضريبة (مثل هونغ كونغ أو سنغافورة أو BVI أو جزر كايمان) لتسهيل الاستثمار في الأسواق المستهدفة. يوفر هذا الهيكل معدل ضريبة منخفض وسرية المعلومات عبر الشركات الخارجية، مع تقليل الالتزامات الضريبية وحماية البيانات الحساسة وتنويع المخاطر وتسهيل هيكلة الأسهم أو الطرح العام مستقبلًا.

دراسة حالة 1 — شركة قابضة متوسطة: الصين → سنغافورة → شركة فرعية بدول جنوب شرق آسيا (مثل فيتنام)

قد تستثمر الشركة الأم في الصين بفرع في فيتنام من خلال شركة قابضة في سنغافورة. بفضل اتفاقيات ازدواج الضريبة بين الدول الثلاث، قد تنخفض ضريبة الخصم من المنبع على الأرباح إلى 5% فقط—أي نصف النسبة المفروضة على الملكية المباشرة الصينية (10%).

شركات سنغافورة عادة لا تخضع لضريبة الأرباح الرأسمالية في معظم حالات تحويل الأسهم. بينما قد تخضع عمليات نقل الأسهم من شركة فرعية في فيتنام مباشرةً لضريبة أرباح رأسمالية بنسبة 20% في فيتنام. الهيكل الوسيط في سنغافورة يوفر توافقًا مع معايير الاستثمار الغربية ويعزز سيولة أصول الشركة عند التخارج.

يمكن لشركة سنغافورة العمل كمقر إقليمي لإدارة الشركات الفرعية في دول عدة، وتيسير الاستثمار الدولي أو تأسيس كيانات منفصلة للطرح العام. كما يمكنها، بفضل سوقها المالي الناضج، إصدار سندات أو الحصول على قروض دولية لتخفيض كلفة التمويل الإجمالية.

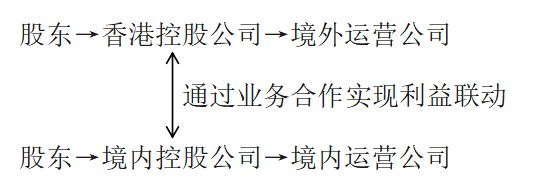

دراسة حالة 2 — هيكل VIE (Variable Interest Entity): BVI → هونغ كونغ → الشركة التشغيلية

في الأنظمة ذات التنظيمات الصارمة لقطاع Web3 والمخاطر التشغيلية العالية، يُستخدم هيكل الكيان ذي المصلحة المتغيرة (VIE) بشكل واسع. في هذا الهيكل، تملك شركة قابضة في BVI شركة فرعية في هونغ كونغ تستثمر في الشركة التشغيلية، ويتيح ذلك السيطرة غير المباشرة عبر عقود VIE (كما هو الحال في شركات مثل Alibaba وTencent Music وNew Oriental). يمارس الكيان الخارجي التحكم التشغيلي من خلال ترتيبات تعاقدية متتالية.

تستفيد الشركة القابضة في BVI من إعفاء ضريبة الأرباح الرأسمالية عند نقل الأسهم مستقبلًا، وتحافظ على خصوصية المؤسسين.

دراسة حالة 3 — هيكل موازٍ داخلي/خارجي:

يتناسب هذا الهيكل مع بيئات تتسم بعدم اليقين التنظيمي أو تتطلب متطلبات تمويلية وجيوسياسية وترخيصية وأمنية متميزة للكيانات المحلية والخارجية. على سبيل المثال: أبحاث مانكون | شركات Web3 الناشئة: هل نموذج "الواجهة الأمامية في هونغ كونغ، والخلفية في شينزن" متوافق تنظيميًا؟ (رابط: https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

هذا الهيكل غالبًا ما يؤدي إلى معدل ضريبة إجمالي أقل. يمكن للكيانات الخارجية التسجيل في ولايات قضائية تُقدم حوافز ضريبية مثل هونغ كونغ أو سنغافورة أو جزر كايمان، والاستفادة من انخفاض ضريبة الدخل أو إعفاء الأرباح الرأسمالية. يتم تخصيص الأرباح للاستفادة من خصومات وتقليل العبء الضريبي الكلي.

تشغيل مستقل داخلي/خارجي: في الهياكل الموازية، تعمل الشركات المحلية والشركات الخارجية ككيانات قانونية منفصلة، وتخضع كل منها للأنظمة الضريبية الخاصة بها. تدفع كل شركة ضرائبها وفقًا للوائح المحلية، ما يمنع دمج الدخل العالمي بسبب علاقات الملكية بين الشركة الأم والشركة الفرعية.

III. الخلاصة

يمثل الهيكل المؤسسي السليم حجر الأساس للتوسع العالمي لشركات Web3، إذ يحسن كفاءة الضرائب ويعزز إدارة المخاطر ويدعم المرونة التشغيلية. سواء اعتمدت الشركة هيكل الكيان الواحد للاستفادة من بيئات الضريبة المنخفضة أو نفذت هياكل متعددة الكيانات لاستراتيجيات دولية متقدمة، يساهم التصميم المدروس للهيكل في تعزيز مركز الشركة التنافسي وآفاق النمو في منظومة Web3.

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من TechFlow، وجميع الحقوق محفوظة للكاتب الأصلي Crypto Miao. للاستفسار أو الاعتراض على إعادة النشر، يُرجى التواصل مع فريق Gate Learn لمعالجة الأمر بشكل فوري.

- تنويه: ما ورد من آراء في هذه المادة يُعبر عن رأي الكاتب فقط ولا يُعد نصيحة استثمارية.

- يترجم فريق Gate Learn هذه المادة إلى لغات أخرى، ولا يجوز إعادة إنتاج أو توزيع أو نسخ الترجمة إلا إذا نُسبت صراحةً إلى Gate كمصدر رسمي.